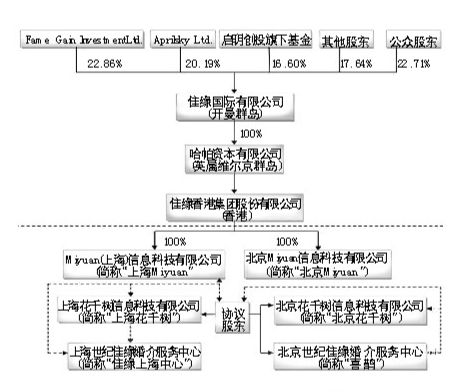

马云不慎把全中国VIE轻资产公司绑架了? “协议控制”纳入监管昨日实施,引发VC、PE们集体恐慌 因缘支付宝控制权的争夺,监管部门避而不谈的“协议控制”被搬上台面。 这条船上载者甚众,百度、新浪、京东商城、博纳影业等中国大多数已经或即将赴美上市的轻资产公司,都采用VIE结构(协议控制结构)。据多名基金经理估测,这里头涉及的资产至少上万亿美元。 微博上舆情汹涌,最多的说法是,“马云把全中国VIE结构公司绑架了”。这场戏该如何收场?8月26日,商务部在官网上正式公布《实施外国投资者并购境内企业安全审查制度的规定》,具体指出,外国投资者不得以任何方式实质规避并购安全审查,包括但不限于代持、信托、多层次再投资、租赁、贷款、协议控制、境外交易等方式。该规定于9月1日正式实施。 新政一出台就引起VC、PE们恐慌,“一旦这个链条完全卡住,整个PE行业根本就玩不转,很多投资问题也会接踵而至。”IDG投资经理黄波告诉南都记者,大家都很焦虑,期盼实施指导细则尽快出台。 马云逼“协议控制”纳入监管? 在2011年5月11日之前,马云以一种“民族英雄”、“中国企业家”的姿态示人。但在这一天之后,支付宝的控制权之争开始浮出水面,原本上不了台面的“是否坚持协议控制”也被公诸于众。 在微博上,一种典型的声音是,“原本协议控制是一件‘官不追民不究’的事情,但是马云却把这事儿挑开了,逼着官方做一个表态。”博纳影业集团CFO许亮说。 而京东商城CEO刘强东也表示,“就我所知,国内所有拿到融资的互联网企业,包括上市和未上市的,全部是VIE结构!包括京东商城!少数人的不诚信行为,需要全行业埋单!” 结果,马云赌赢了。 在商务部最新公布的《实施外国投资者并购境内企业安全审查制度的规定》中,首次提出“从交易的实质内容和实际影响”来判断并购交易是否属于并购安全审查的范围,并具体指出,“外国投资者不得以任何方式实质规避并购安全审查,包括但不限于代持、信托、多层次再投资、租赁、贷款、协议控制、境外交易等方式。” 一位不愿透露姓名的官方人士表示,“政府不会明文要求企业清理协议控制。而是希望,企业主动向主管部门问询,协议控股行不行。”。 事实上,《规定》也提到,外国投资者并购境内企业,国务院有关部门、全国性行业协会、同业企业及上下游企业认为需要进行并购安全审查的,可向商务部提出进行并购安全审查的建议。同时,在向商务部提出并购安全审查正式申请前,申请人可就其并购境内企业的程序性问题向商务部提出商谈申请,提前沟通有关情况。 VC、PE们的恐慌 据多名基金经理估测,市场上采用“协议控制”模式进行投资的IPO项目至少万亿美元。 这条船上载者甚众是有原因的。“中国的《外商投资产业指导目录》中,对于限制类和禁止类行业有限制外资进入的规定。而在安然事件发生后,美国FASB要求将SPV(特殊目的公司)合并进财务报表。因此,如果外商投资企业不控股国内企业,就没法合并报表,也就从根本上来说无法上市。为了并表,就要采取‘协议控制’。”IDG投资经理黄波告诉南都记者,新浪正是最早实施“协议控制”模式并成功上市的范本,因此该模式又称“新浪模式”。 “现在这个链条被卡住,整个行业就玩不转。”黄波告诉南都记者,以前中外合资企业报批要3个月,现在至少要将投资周期延长一两个月。而只要《规定》的指导细则不出台,职能部门的办事人员就没法“按章办事”,所有项目就会“搁浅”。 很多投资问题也会接踵而至,“整个投资业界都很担心,如果打击‘协议控制’的话,很多IPO项目可能就完了,赴美上市就无望了。转板到国内A股的话,中国的资本市场又消化不了这么多项目。”奥迈资本合伙人孙云告诉南都记者,业界讨论的焦点已经从“协议控制”转移到“热钱流动”上,民间流传一种说法,“现在已经进入‘国进民退’的时代,关闭外资进入的闸门也是有可能。” 表面看,外资退则内资进,实际上,“很多IPO项目都是中资和外资基金合投的,而基金的背后是LP(有限合伙人,即PE的出资人),并且中国大多数基金公司的管理者是不需要‘自掏腰包’的,一旦中国概念股面临灭顶之灾,最终赔的是中国新富阶层―――LP的钱。”不愿透露姓名的基金经理朱先生对南都记者进一步解释。 大棒只是打向“第三方支付”? 究竟如何收场?业界期盼实施指导细则尽快出台。 此前,“协议控制”一直是监管部门避而不谈,默认的内容之一。“在国外,默认可以意味着合法。但在中国,没有现行法规不代表就是‘合法’,这是‘政策风险’的实质。” 深圳福荣信息咨询有限公司首席分析师杨远懿认为,单就《规定》出台来看,政府应该是针对“支付宝纠纷”来“定制”法规,应该不会扩大影响面。要知道,任何国家任何行业都可能经历过“法律盲区”,而所有的法律制度完善,无非都遵循“从无到有,从特殊的个案解决,衍生出适合一般的“法律框架”。 直截了当地说,这次的外资审查“大棒”或许只是打向“第三方支付”,“政府要规范这个市场,提高这一领域的投资进入门槛。”杨远懿说。 这种判断并非毫无道理,国务院新闻办此前发布的《中国互联网状况》白皮书就写道,“中国将坚定不移地实行对外开放政策,始终依法开放中国互联网市场,欢迎各国企业依据《外商投资电信企业管理规定》进入中国互联网市场,分享中国互联网发展机遇。” 业内人士推测,“协议控制”监管下一步可能会出台更弹性的机制,可能会列出“强制审查行业以及可以选择自我审查的行业”,细化审查范围。 VIE结构模型(见左上图示) 2.该公司通常在开曼再与VC、PE成立一个公司,作为上市主体。 3.该主体在香港设立持有100%股权一个壳公司。 4.香港公司再设立一个或多个境内全资子公司(WFOE)。 5.该WFOE与国内运营的实体签订协议,达到享有VIEs权益的目的并符合SEC的法规。 名词解释 协议控制 协议控制是指离岸公司通过外商独资企业,与内资公司签订一系列协议,变身为内资公司业务的实际收益人和资产控制人,以规避《外商投资产业指导目录》对于限制类和禁止类行业限制外资进入的规定,准确说来,是“红筹模式”的变种形式。 |